Tin tức kế toán: Điều kiện bớt trừ gia cảnh cho người phụ thuộc mới nhất hiện nay là gì? Theo quy định chúng ta sẽ được tính trừ các khoản không chịu đựng thuế vào thu nhập cá nhân tính thuế TNCN. Vậy những Điều kiện giảm trừ gia cảnh cho người phụ nằm trong là gì? Người phụ thuộc trong sút trừ gia cảnh bao gồm những đối tượng người tiêu dùng nào? với đó bọn họ cũn cần được quan tâm đến mức bớt trừ gia cảnh cho những người phụ thuộc theo quy định tiên tiến nhất hiện nay. Bạn đang xem: Thủ tục đăng ký giảm trừ gia cảnh 2017

1. Cơ sở pháp luật – Điều kiện bớt trừ gia cảnh cho người phụ thuộc

Điều kiện bớt trừ gia cảnh cho người phụ thuộc được phía dẫn bởi vì :

2. Những khoản giảm trừ gia cảnh bao gồm những gì?

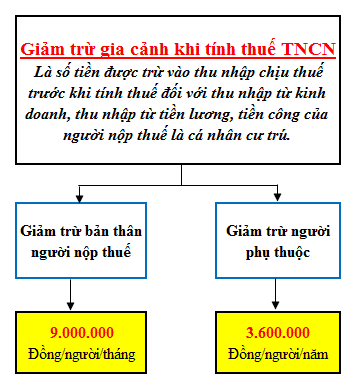

Trước tiên chúng ta cần nắm được GIẢM TRỪ GIA CẢNH là gì?

Đó là số tiền được trừ và thu nhập chịu thuế trước lúc tính thuế đối với các khoản thu nhập từ ghê doanh, thu nhập từ chi phí lương, tiêề công của người nộp thuế là dân cư trú.

Các khoản bớt trừ gia đạo khi tính thuế các khoản thu nhập cá nhân, bao gồm:

– sản phẩm công nghệ nhất: Giảm trừ đối với phiên bản thân bạn nộp thuế.

– đồ vật hai: Giảm trừ đối với người phụ thuộc.

Điều kiện giảm trừ gia cảnh cho những người phụ nằm trong – Mức sút trừ – Năm 2018.

II. Nguyên lý giảm trừ gia cảnh với mức sút trừ gia cảnh cho những người phụ thuộc.

Mức giảm trừ gia cảnh cho những người phụ thuộc theo quy định mới nhất hiện nay.

Thứ nhất: Nguyên tắc giảm trừ và mức giảm trừ gia đạo cho bản thân người nộp thuế.

2. Cơ chế giảm trừ gia đạo cho phiên bản thân bạn nộp thuế:

– người nộp thuế có nhiều thu nhập nhập từ chi phí lương, tiền công: thì tại 1 thời điểm (tính đủ theo tháng) người nộp thuế lựa chọn tính sút trừ gia cảnh cho phiên bản thân tại một nơi.

– Đối với người quốc tế là cá nhân cư trú trên Việt Nam: được tính giảm trừ gia đạo cho bạn dạng thân từ tháng 01 hoặc từ tháng đến nước ta trong ngôi trường hợp cá thể lần đầu tiên xuất hiện tại vn đến tháng xong hợp đồng lao cồn và rời việt nam trong năm tính thuế (được tính đủ theo tháng).

Ví dụ:

=> Như vậy, năm 2017, ông B là cá nhân cư trú với được bớt trừ gia đạo cho phiên bản thân từ tháng 01 cho đến khi hết tháng 11 năm 2017.

– Nếu trong thời hạn tính thuế cá thể chưa bớt trừ cho phiên bản thân hoặc bớt trừ cho bạn dạng thân không đủ 12 mon thì được giảm trừ đầy đủ 12 tháng khi thực hiện quyết toán thuế theo quy định.

Thứ hai: Nguyên tắc bớt trừ và mức giảm trừ gia cảnh cho những người phụ thuộc.

1. Mức sút trừ đối với mỗi tín đồ phụ thuộc: 3,6 triệu đồng/tháng, tương ứng 43.200.000 đồng/người/năm.

2. Bề ngoài giảm trừ gia cảnh so với người phụ thuộc:

– Điều khiếu nại để được xem giảm trừ là người nộp thuế đã đăng ký thuế và được cấp cho mã số thuế.

– từng người nhờ vào chỉ được tính giảm trừ một lần vào một người nộp thuế trong thời hạn tính thuế.

– Khi người nộp thuế đăng ký giảm trừ gia cảnh cho những người phụ thuộc sẽ tiến hành cơ quan thuế cấp cho mã số thuế cho những người phụ thuộc cùng được nhất thời tính sút trừ gia đạo trong năm kể từ khi đăng ký

– ngôi trường hợp không ít người dân nộp thuế bao gồm chung bạn phụ thuộc đề xuất nuôi dưỡng thì bạn nộp thuế tự thỏa thuận hợp tác để đk giảm trừ gia cảnh vào một người nộp thuế (Do đó thường thì người nộp thuế nào tất cả mức lương cao hơn thì nên đk người phụ thuộc).

– Nếu người nộp thuế không tính giảm trừ gia cảnh cho người phụ thuộc trong thời điểm tính thuế:

thì được tính giảm trừ cho tất cả những người phụ thuộc kể từ tháng phạt sinh nghĩa vụ nuôi chăm sóc khi người nộp thuế thực hiện quyết toán thuế cùng có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

Xem thêm: Những Bộ Phim Hay Nhất Của Thành Long, : Top 8 Phim Cực Phẩm

Riêng đối với người phụ thuộc vào là các cá thể khác không nơi nương tựa mà fan nộp thuế đang nên trực tiếp nuôi chăm sóc thời hạn đk giảm trừ gia cảnh muộn nhất là ngày 31 tháng 12 của năm tính thuế, thừa thời hạn nêu bên trên thì không được tính giảm trừ gia cảnh mang đến năm tính thuế đó.

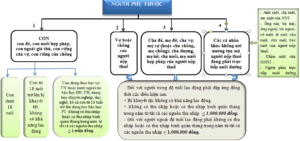

III. Người phụ thuộc bao gồm những ai, đối tượng nào được tính là bạn phụ thuộc.

Người nhờ vào của fan nộp thuế khi tính thuế thu nhập cá nhân cá nhân bao hàm các đối tượng sau đây:

1.CON: bé đẻ, bé nuôi phù hợp pháp, bé ngoài giá chỉ thú, con riêng của vợ, con riêng của chồng, cụ thể gồm:

Con bên dưới 18 tuổi (tính đủ theo tháng).

Ví dụ: bé ông H sinh ngày 25 tháng 7 năm năm trước thì được tính là người phụ thuộc từ tháng 7 năm 2014.

Con từ 18 tuổi trở lên trên bị khuyết tật, không có khả năng lao động.

Con vẫn theo học tập tại Việt Nam hoặc nước ngoài tại bậc học đại học, cao đẳng, trung học chăm nghiệp, dạy dỗ nghề, bao gồm cả con từ bỏ 18 tuổi trở lên đã học bậc học đa dạng (tính cả trong thời hạn chờ tác dụng thi đại học từ tháng 6 mang đến tháng 9 năm lớp 12) không có thu nhập hoặc bao gồm thu nhập bình quân tháng trong thời điểm từ tất cả những nguồn thu nhập cá nhân không quá quá 1.000.000 đồng.

2. VỢ HOẶC CHỒNG của fan nộp thuế đáp ứng điệu khiếu nại tại điểm đ, khoản 1, Điều 9 TT 111/2013/TT-BTC.

3. Phụ vương đẻ, bà bầu đẻ; cha vợ, bà mẹ vợ (hoặc phụ vương chồng, người mẹ chồng); phụ vương dượng, mẹ kế; thân phụ nuôi, bà bầu nuôi đúng theo pháp của tín đồ nộp thuế đáp ứng đk tại điểm đ, khoản 1, Điều 9 TT 111/2013/TT-BTC.

4. Các cá nhân khác không chỗ nương tựa mà tín đồ nộp thuế đang buộc phải trực tiếp nuôi dưỡng và đáp ứng điều kiện tại điểm đ, khoản 1, Điều 9 TT 111/2013/TT-BTC.

Bao gồm:

Anh ruột, chị ruột, em ruột của bạn nộp thuế;

Ông nội, bà nội; ông ngoại, bà ngoại;

Cô ruột, dì ruột, cậu ruột, chú ruột, chưng ruột của tín đồ nộp thuế;

Cháu ruột của bạn nộp thuế bao gồm: con của anh ý ruột, chị ruột, em ruột; Người phải trực tiếp nuôi chăm sóc khác theo pháp luật của pháp luật.

Chúng ta rất có thể tóm tắt bằng sơ đồ dưới đây:

Các đối tượng được tính là người nhờ vào trong tính thuế TNCN .

IV. Điều kiện bớt trừ gia cảnh cho những người phụ thuộc.

Theo điểm d, khoản 1, Điều 9 Thông tứ 111/2013/TT-BTC Điều kiện giảm trừ gia cảnh cho tất cả những người phụ nằm trong phải đống ý các điều khiếu nại sau đây:

– Đối với bạn trong giới hạn tuổi lao động phải thỏa mãn nhu cầu đồng thời những điều khiếu nại sau:

+ Bị khuyết tật, không có công dụng lao động.

+ không có thu nhập hoặc có thu nhập trung bình tháng trong năm từ tất cả các thu nhập nhập không quá quá 1.000.000 đồng.

+ Đối với bạn ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng vào năm từ tất cả các thu nhập nhập không thừa quá 1.000.000 đồng.

– fan khuyết tật, không có chức năng lao rượu cồn là những người dân thuộc đối tượng người tiêu dùng điều chỉnh của quy định về tín đồ khuyết tật, người mắc bệnh không có công dụng lao động (như căn bệnh AIDS, ung thư, suy thận mãn,…)

Điều kiện giảm trừ gia cảnh cho người phụ nằm trong theo quy định mới nhất.

Như vậy, Qua bài viết “Điều kiện sút trừ gia cảnh cho người phụ thuộc” Tin tức kế toán tài chính hi vọng đã giúp bạn làm rõ được về các quy định mới nhất về giảm trừ gia đạo khi tính thuế các khoản thu nhập cá nhân. Chúng ta cần rứa rõ được:

+ fan phụ thuộc bao hàm những đối tượng nào?

+ những khoản sút trừ gia cảnh khi tính thuế thu nhập cá nhân cá nhân?

+ Mức bớt trừ cảnh lúc tính thuế thu nhập cá nhân bây giờ là bao nhiêu?

+ Điều kiện giảm trừ gia cảnh cho người phụ thuộc theo quy định hiện thời là gì?

Trên đây là Điều kiện giảm trừ gia cảnh cho những người phụ ở trong và các quy định về giảm trừ gia đạo khi tính thuế thu nhập cá nhân cá nhân.

{kind=link}